Page 159 - SC Annual Report 2018 (BM)

P. 159

Suruhanjaya

Sekuriti

Malaysia

LAPORAN

TAHUNAN

2018

(ii) Penilaian berikut telah dibuat berdasarkan fakta dan keadaan yang wujud pada

tarikh permohonan awal:

– penentuan model perniagaan di mana aset kewangan dipegang

(iii) Peruntukan kerugian bagi penghutang (selain dari penghutang perdagangan)

diiktiraf pada jumlah yang sama dengan kerugian kredit yang dijangkakan

sepanjang hayat sehingga penghutang tidak diiktiraf.

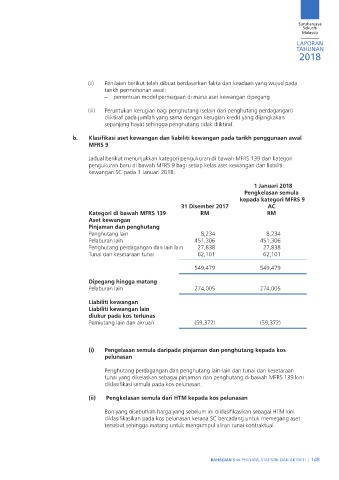

b. Klasifikasi aset kewangan dan liabiliti kewangan pada tarikh penggunaan awal

MFRS 9

Jadual berikut menunjukkan kategori pengukuran di bawah MFRS 139 dan kategori

pengukuran baru di bawah MFRS 9 bagi setiap kelas aset kewangan dan liabiliti

kewangan SC pada 1 Januari 2018:

1 Januari 2018

Pengkelasan semula

kepada kategori MFRS 9

31 Disember 2017 AC

Kategori di bawah MFRS 139 RM RM

Aset kewangan

Pinjaman dan penghutang

Penghutang lain 8,234 8,234

Pelaburan lain 451,306 451,306

Penghutang perdagangan dan lain lain 27,838 27,838

Tunai dan kesetaraan tunai 62,101 62,101

549,479 549,479

Dipegang hingga matang

Pelaburan lain 274,005 274,005

Liabiliti kewangan

Liabiliti kewangan lain

diukur pada kos terlunas

Pemiutang lain dan akruan (59,372) (59,372)

(i) Pengelasan semula daripada pinjaman dan penghutang kepada kos

pelunasan

Penghutang perdagangan dan penghutang lain-lain dan tunai dan kesetaraan

tunai yang dikelaskan sebagai pinjaman dan penghutang di bawah MFRS 139 kini

diklasifikasi semula pada kos pelunasan.

(ii) Pengkelasan semula dari HTM kepada kos pelunasan

Bon yang disebutkan harga yang sebelum ini diklasifikasikan sebagai HTM kini

diklasifikasikan pada kos pelunasan kerana SC bercadang untuk memegang aset

tersebut sehingga matang untuk mengumpul aliran tunai kontraktual.

BAHAGIAN 5 »» PENYATA, STATiSTiK DAN AKTiViTi | 149

92-225 BM.indd 149 3/1/19 5:16 PM