Page 21 - AOB 2018 (BM)

P. 21

LEMBAGA

PEMANTAUAN

AUDIT

LAPORAN

TAHUNAN

2018

KOMUNIKASI DAN KERJASAMA YANG BERKESAN DENGAN

PIHAK BERKEPENTINGAN

Kualiti pelaporan kewangan merupakan tanggungjawab bersama antara pengarah, pengurusan, juruaudit,

dan pengawal selia. Pada 2018, AOB terus berhubung dengan pihak berkepentingan yang berkaitan.

Penglibatan dan sumbangan berterusan AOB di peringkat global dan serantau menerusi Forum Pengawal

Selia Audit Bebas Antarabangsa (IFIAR) dan Kumpulan Pengawal Selia Audit ASEAN (AARG) memudah cara

perkongsian bersama maklumat mengenai amalan terbaik pengawalseliaan audit. AOB berkongsi trend dan

amalan baik di Malaysia hasil pemerhatian daripada kajian bersama AOB, MIA dan ACCA mengenai Laporan

Juruaudit yang Dipertingkatkan: Semakan Pengalaman Pelaksanaan Tahun Pertama di Malaysia yang

dilancarkan pada Januari 2018. AOB kemudiannya berkongsi pengalamannya dengan rakan-rakan pengawal

selia yang berminat untuk menjalankan kajian yang sama di negara masing-masing.

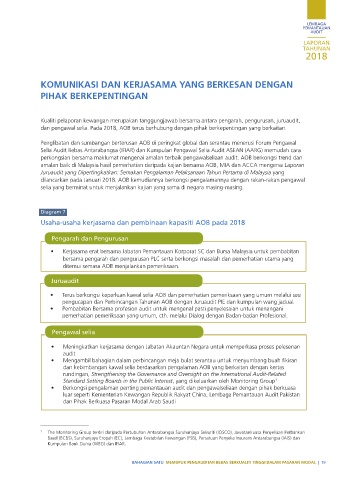

Diagram 7

Usaha-usaha kerjasama dan pembinaan kapasiti AOB pada 2018

Pengarah dan Pengurusan

• Kerjasama erat bersama Jabatan Pemantauan Korporat SC dan Bursa Malaysia untuk pembabitan

bersama pengarah dan pengurusan PLC serta berkongsi masalah dan pemerhatian utama yang

ditemui semasa AOB menjalankan pemeriksaan.

Juruaudit

• Terus berkongsi keperluan kawal selia AOB dan pemerhatian pemeriksaan yang umum melalui sesi

pengucapan dan Perbincangan Tahunan AOB dengan Juruaudit PIE dan kumpulan wang jadual.

• Pembabitan Bersama profesion audit untuk mengenal pasti penyelesaian untuk menangani

pemerhatian pemeriksaan yang umum, cth. melalui Dialog dengan Badan-badan Profesional.

Pengawal selia

• Meningkatkan kerjasama dengan Jabatan Akauntan Negara untuk memperkasa proses pelesenan

audit

• Mengambil bahagian dalam perbincangan meja bulat serantau untuk menyumbang buah fikiran

dan kebimbangan kawal selia berdasarkan pengalaman AOB yang berkaitan dengan kertas

rundingan, Strengthening the Governance and Oversight on the International Audit-Related

Standard Setting Boards in the Public Interest, yang dikeluarkan oleh Monitoring Group

1

• Berkongsi pengalaman penting pemantauan audit dan pengawalseliaan dengan pihak berkuasa

luar seperti Kementerian Kewangan Republik Rakyat China, Lembaga Pemantauan Audit Pakistan

dan Pihak Berkuasa Pasaran Modal Arab Saudi

1 The Monitoring Group terdiri daripada Pertubuhan Antarabangsa Suruhanjaya Sekuriti (IOSCO), Jawatankuasa Penyeliaan Perbankan

Basel (BCBS), Suruhanjaya Eropah (EC), Lembaga Kestabilan Kewangan (FSB), Persatuan Penyelia Insurans Antarabangsa (IAIS) dan

Kumpulan Bank Dunia (WBG) dan IFIAR.

BAHAGIAN SATU MEMUPUK PENGAUDITAN BEBAS BERKUALITI TINGGI DALAM PASARAN MODAL | 19

LT AOB BHG 1.indd 19 10/04/2019 4:41 PM